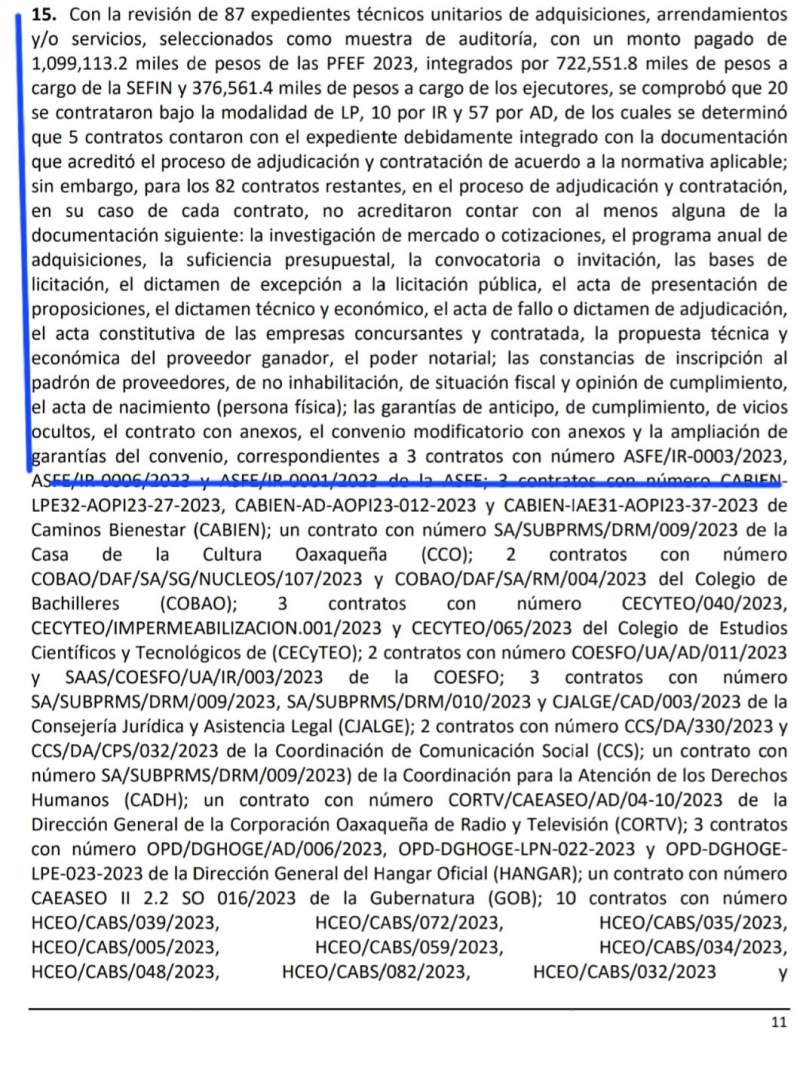

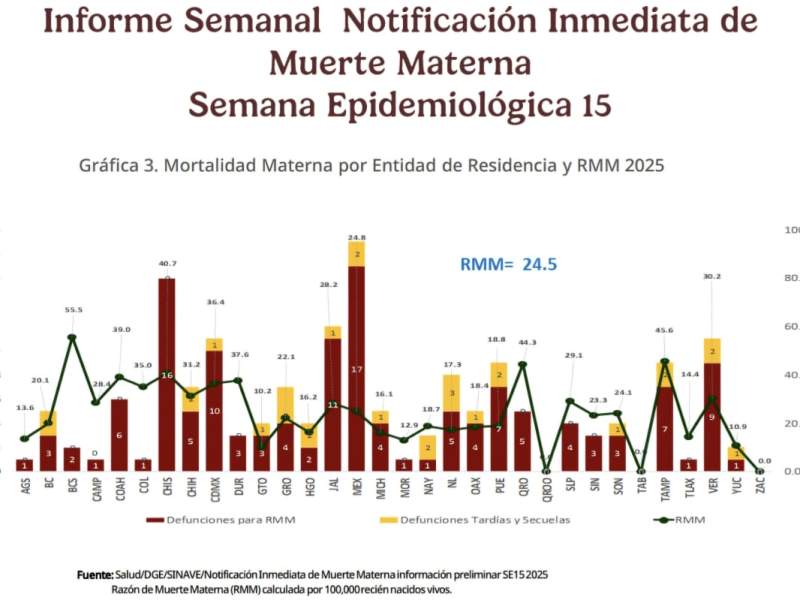

*Al revisarse una muestra de 87 contratos, representaron erogaciones por mil 99 millones de pesos, integrados por $722 millones 551 mil pesos a cargo de la SEFIN y $376 millones 561 mil pesos a cargo de los ejecutores.

*El 71% de contratos auditados fueron por adjudicación directa y 94% tienen inconsistencias

* Las instancias gubernamentales involucradas en los contratos con anomalías fueron la propia Auditoría Superior de Fiscalización del Estado de Oaxaca (ASFEO), la Consejería Jurídica y Asistencia Legal, Secretaría de Honestidad, Transparencia y Función Pública del Gobierno del Estado, Secretaría de Finanzas (Sefin), COBAO y COESFO.

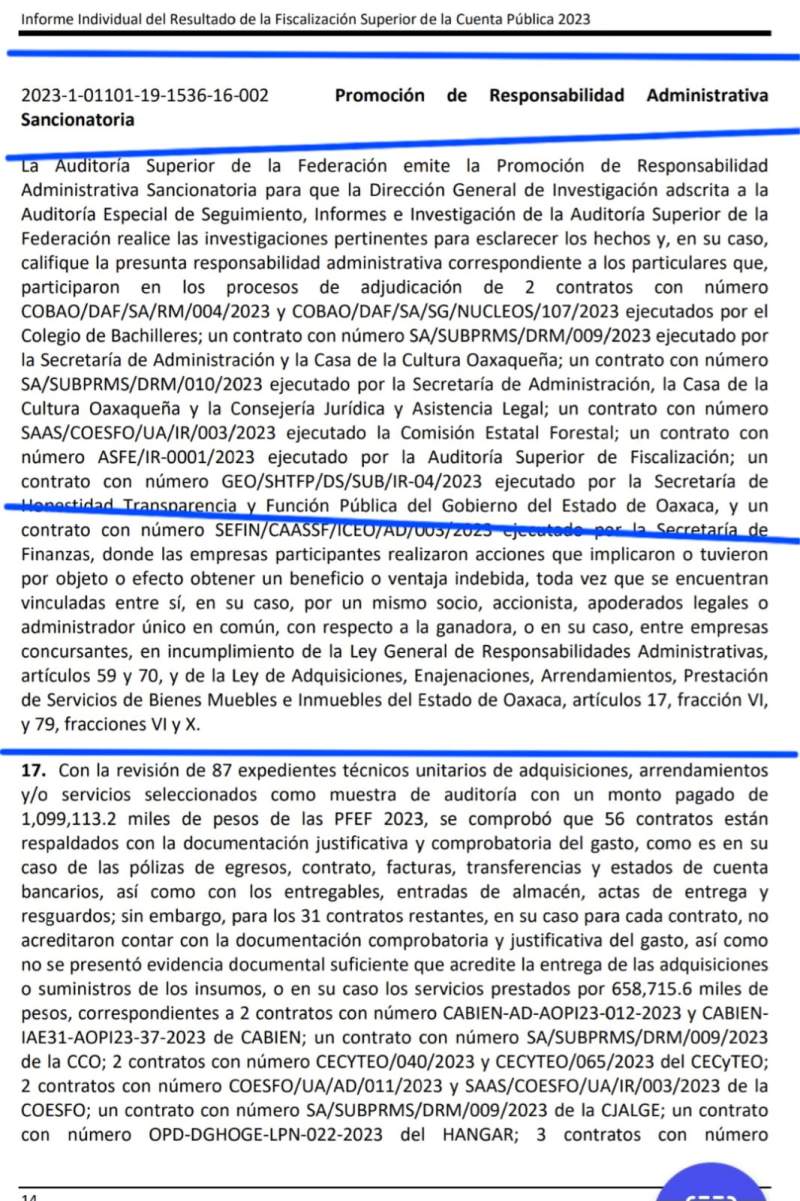

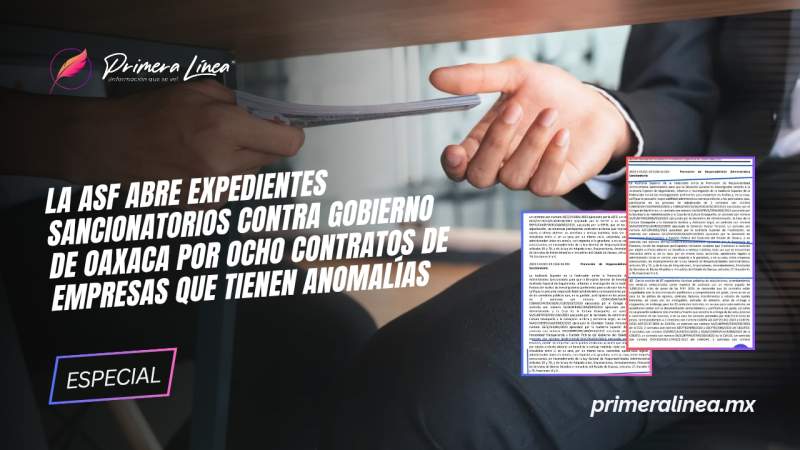

La Auditoría Superior de la Federación (ASF) abrió dos Promociones de Responsabilidad Administrativa Sancionatoria para ampliar las investigaciones y en su defecto castigar la existencia de ocho contratos otorgados durante el primer año del gobierno del morenista Salomón Jara Cruz, en procesos de adjudicación en los que intervinieron empresas relacionadas o con vínculos entre sí, por lo que el órgano fiscalizador acusó que sacaron ventaja para acceder a pagos del erario público.

Según la ASF, las entidades gubernamentales involucradas en los contratos con anomalías fueron la propia Auditoría Superior de Fiscalización del Estado de Oaxaca (ASFEO), encargada de vigilar localmente el correcto uso de los recursos públicos; la Consejería Jurídica y Asistencia Legal, la Secretaría de Honestidad, Transparencia y Función Pública del Gobierno del Estado de Oaxaca y la Secretaría de Finanzas (Sefin).

Asimismo, el Colegio de Bachilleres de Oaxaca (Cobao), la Secretaría de Administración, la Casa de la Cultura Oaxaqueña (CCO) y la Comisión Estatal Forestal (Coesfo).

La primera Promoción de Responsabilidad Administrativa Sancionatoria explica que el proceso deriva de que “en los procedimientos de adjudicación, las empresas participantes realizaron acciones que implicaron o tuvieron por objeto o efecto obtener un beneficio o ventaja indebida, toda vez que se encuentran vinculadas entre sí, en su caso, por un mismo socio, accionista, apoderados legales o administrador único en común, con respecto a la ganadora, en su caso, entre empresas concursantes”.

Lo anterior, agregó, en incumplimiento de la Ley General de Responsabilidades Administrativas en sus artículos 59 y 70, y de la Ley de Adquisiciones, Enajenaciones, Arrendamientos, Prestación de Servicios de Bienes Muebles e Inmuebles del Estado de Oaxaca, artículo 17 fracción seis y artículo 79 fracciones seis y 10.

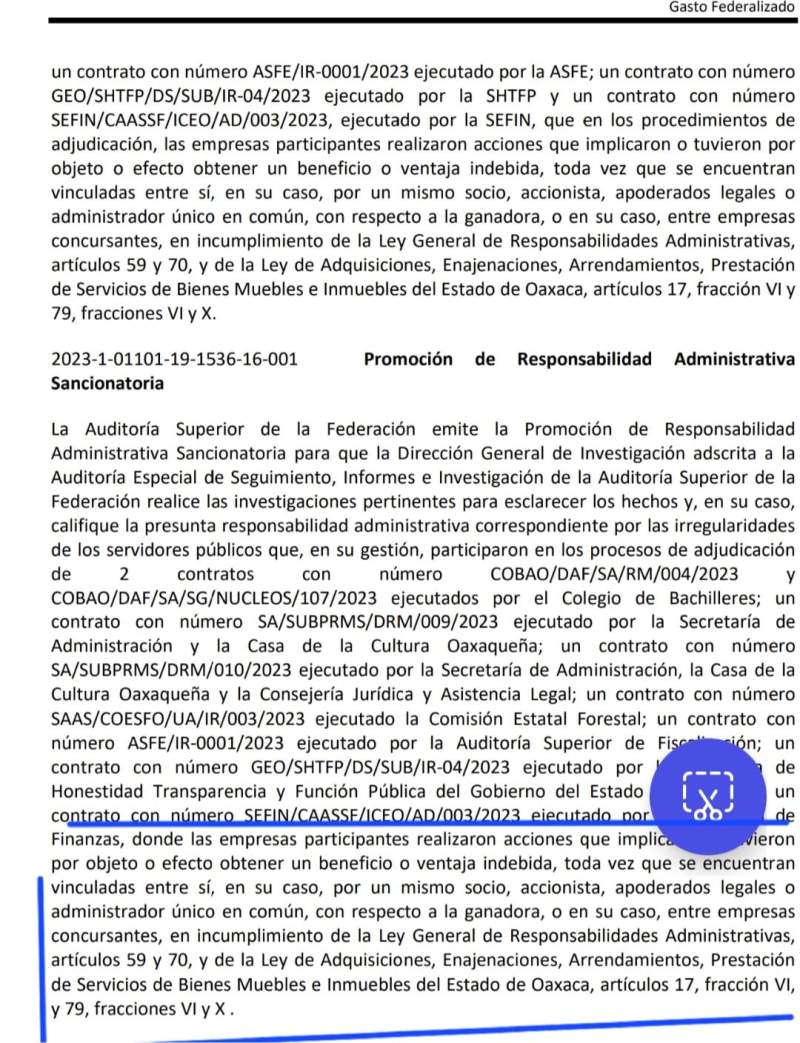

La segunda Promoción de Responsabilidad Administrativa Sancionatoria únicamente hace referencia a la existencia de empresas con vínculos entre sí y no menciona el proceso de licitación:

“Las empresas participantes realizaron acciones que implicaron o tuvieron por objeto o efecto obtener un beneficio o ventaja indebida, toda vez que se encuentran vinculadas entre sí, en su caso, por un mismo socio, accionista, apoderados legales o administrador único en común, con respecto a la ganadora, o en su caso, entre empresas concursantes”.

En ambos casos se resaltó que la Auditoría Superior de la Federación emitió la Promoción de Responsabilidad Administrativa Sancionatoria “para que la Dirección General de Investigación adscrita a la Auditoría Especial de Seguimiento, Informes e Investigación de la Auditoría Superior de la Federación realice las investigaciones pertinentes para esclarecer los hechos y, en su caso, califique la presunta responsabilidad administrativa correspondiente por las irregularidades de los servidores públicos que, en su gestión, participaron en los procesos de adjudicación”.

Los contratos por los que la ASF promovió aquellos recursos son COBAO/DAF/SA/RM/004/2023 y COBAO/DAF/SA/SG/NUCLEOS/107/2023 ejecutados por el Colegio de Bachilleres; un contrato con número SA/SUBPRMS/DRM/009/2023 ejecutado por la Secretaría de Administración y la Casa de la Cultura Oaxaqueña, y un contrato con número SA/SUBPRMS/DRM/010/2023 ejecutado por la Secretaría de Administración, la Casa de la Cultura Oaxaqueña y la Consejería Jurídica y Asistencia Legal.

Asimismo, un contrato con número SAAS/COESFO/UA/IR/003/2023 ejecutado por la Comisión Estatal Forestal; un contrato con número ASFE/IR-0001/2023 ejecutado por la Auditoría Superior de Fiscalización; un contrato con número GEO/SHTFP/DS/SUB/IR-04/2023 ejecutado por la Secretaría de Honestidad Transparencia y Función Pública del Gobierno del Estado de Oaxaca, y un contrato con número SEFIN/CAASSF/ICEO/AD/003/2023 ejecutado por la Secretaría de Finanzas.

Los ocho contratos anteriores fueron hallados después de que la ASF revisó 87 expedientes técnicos unitarios de adquisiciones, arrendamientos y/o servicios seleccionados como muestra de auditoría.

Aquellos 87 contratos, abundó la Auditoría, representaron erogaciones por mil 99 millones de pesos, integrados por 722 millones 551 mil pesos a cargo de la Secretaría de Finanzas (Sefin) y 376 millones 561 mil pesos a cargo de los ejecutores.

71% DE CONTRATOS AUDITADOS FUERON POR ADJUDICACIÓN DIRECTA Y 94% TIENEN INCONSISTENCIAS

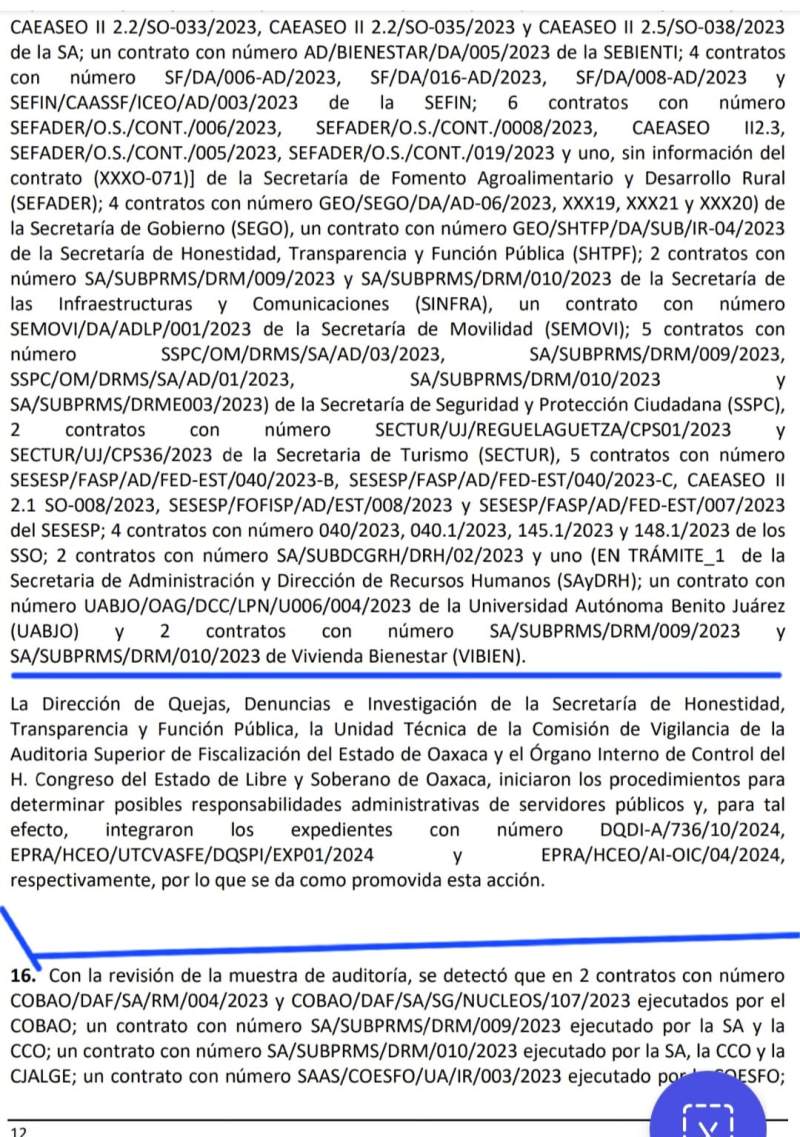

Asimismo, la Auditoría Superior estableció que de aquellos 87 contratos, un total de 57, equivalentes al 65.5 por ciento, fueron otorgados bajo el método de adjudicación directa; 20 fueron promovidos mediante Licitación Pública y 10 por Invitación Restringida.

En la auditoría, la ASF determinó que sólo cinco contratos contaron con el expediente debidamente integrado con la documentación que acreditó el proceso de adjudicación y contratación de acuerdo con la normativa aplicable.

Sin embargo, los 82 contratos restantes no acreditaron contar con al menos alguna de la documentación siguiente: la investigación de mercado o cotizaciones, el programa anual de adquisiciones, la suficiencia presupuestal, la convocatoria o invitación, las bases de licitación o el dictamen de excepción a la licitación pública.

Además, el acta de presentación de proposiciones, el dictamen técnico y económico, el acta de fallo o dictamen de adjudicación, el acta constitutiva de las empresas concursantes y contratada, la propuesta técnica y económica del proveedor ganador, el poder notarial; las constancias de inscripción al padrón de proveedores, de no inhabilitación, de situación fiscal y opinión de cumplimiento, el acta de nacimiento (persona física); las garantías de anticipo, de cumplimiento, de vicios ocultos, el contrato con anexos, el convenio modificatorio con anexos y la ampliación de garantías del convenio.

Ante ello, la ASF informó que fueron abiertos “procedimientos para determinar posibles responsabilidades administrativas de servidores públicos”.

En ese sentido, la ASF reportó que fueron integrados los expedientes EPRA/HCEO/UTCVASFE/DQSPI/EXP01/2024 con y número DQDI-A/736/10/2024, EPRA/HCEO/AI-OIC/04/2024, con lo que “se da como promovida esta acción”.

No obstante, los encargados de darle seguimiento a esos hechos serán la Secretaría de Honestidad estatal y el Congreso de Oaxaca, entidades involucradas en diversas observaciones relacionadas con los 87 expedientes técnicos auditados.

El viernes pasado, luego de que la ASF hizo la tercera entrega de la Fiscalización del ejercicio de 2023, donde en el caso de esta entidad efectuó observaciones por más de 874 millones de pesos, el gobierno de Oaxaca informó que tenía 30 días para solventar las observaciones hechas a la administración local.